![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

REVESCO. Revista de Estudios Cooperativos. ARTÍCULOS

e-ISSN: 1985-8031

Javier Iturrioz del Campo

Universidad

CEU San Pablo (España) ![]()

![]()

Cristina Isabel Dopacio

Universidad

CEU San Pablo (España) ![]()

![]()

Ricardo Palomo Zurdo

Universidad

CEU San Pablo (España) ![]()

![]()

https://dx.doi.org/10.5209/REVE.105456 Recibido: 25/07/2025 • Aceptado: 25/09/2025 • Publicado: 02/12/2025

ES Resumen. El sector lácteo español tiene una relevancia estratégica dentro del sistema agroalimentario por su importancia económica, su arraigo social y su contribución al bienestar y salud de la sociedad. Este trabajo analiza la estructura empresarial de las explotaciones lácteas en España, evaluando la relación entre el tamaño de las explotaciones y sus resultados económicos medidos a través de indicadores como rentabilidad, liquidez y endeudamiento. También se examina el impacto de la forma jurídica, distinguiendo entre entidades de economía social (Cooperativas y SAT) y sociedades mercantiles (S.A. y S.L.), así como la influencia del tipo de ganado (vacuno, ovino y caprino). El objetivo es identificar modelos de gestión más eficientes y apoyar el diseño de políticas públicas que impulsen la sostenibilidad y competitividad del sector.

Palabras clave. Sector lácteo, rentabilidad, estructura empresarial, dimensión, competitividad.

Claves Econlit. R51, G32, M11.

ENG Analysis of business structure in the dairy sector: a comparative study by size and legal form

ENG Abstract. The Spanish dairy sector holds strategic importance within the agri-food system due to its economic significance, strong social roots, and contribution to public health and well-being. This study analyzes the business structure of dairy farms in Spain, assessing the relationship between farm size and economic performance based on indicators such as profitability, liquidity, and indebtedness. It also examines the impact of legal form, distinguishing between social economy entities (Cooperatives and Agricultural Transformation Societies – SATs) and commercial companies (public limited companies – S.A. and limited liability companies – S.L.), as well as the influence of livestock type (cattle, sheep, and goats). The aim is to identify more efficient management models and support the development of public policies that promote the sustainability and competitiveness of the sector.

Keywords. Dairy sector, profitability, business structure, size, competitiveness.

Sumario. 1. Introducción. 2. El sector lácteo en España y las empresas productoras de leche. 3. Marco teórico del estudio. 4. Metodología, variables explicativas e hipótesis a contrastar. 5. Resultados del Estudio Empírico. 6. Conclusiones. 7. Referencias bibliográficas.

Cómo citar: Iturrioz del Campo, J.; Isabel Dopacio, C. & Palomo Zurdo, R. (2025). Análisis de la estructura empresarial en el sector lácteo: un estudio comparativo por dimensión y forma jurídica. REVESCO. Revista de Estudios Cooperativos, 151, e105456. https://dx.doi.org/10.5209/REVE.105456.

El sector lácteo ocupa una posición estratégica dentro del sistema agroalimentario español, no solo por su relevancia económica, sino también por su arraigo social y porque constituye un elemento fundamental para el bienestar y el desarrollo saludable de la sociedad.

A lo largo de las últimas décadas, dicho sector ha experimentado un proceso de transformación estructural impulsado por cambios en los hábitos de consumo, la presión competitiva del mercado global y la necesidad de una mayor eficiencia en la producción. En este contexto, el estudio de la estructura empresarial de las explotaciones lácteas cobra especial importancia para entender las dinámicas que determinan su sostenibilidad económica y social teniendo presente que dicho sector, en su dimensión integral, es una fuente de generación de empleo, de valor económico y de salud lo que implica que deba ser considerado como un sector de relevancia estratégica económica y social.

Este trabajo se centra en el análisis comparativo de las empresas productoras de leche en España, con especial atención a determinar si existe o no una relación significativa entre el tamaño de las explotaciones y los resultados económicos de las mismas. Además, se realiza un estudio en función de la forma jurídica de las explotaciones, diferenciando entre sociedades de economía social —como Cooperativas y Sociedades Agrarias de Transformación (SAT)— y Sociedades anónimas (S.A) y Sociedades limitadas (S.L)—, con el objetivo de identificar si existen diferencias en su comportamiento económico-financiero por razón de su forma jurídica. Esta línea de análisis cobra especial interés si se considera el papel estratégico que las grandes cooperativas agroalimentarias están desempeñando en Europa y España en términos de dimensión y gobernanza (Colom Gorgues, Cos Sánchez y Florensa Guiu, 2019; Meliá-Martí et al., 2024). Por otra parte, se analiza también si el comportamiento económico-financiero de las empresas de este sector está vinculado o no al tipo de ganado de las explotaciones, diferenciando entre ganado ovino, caprino y vacuno.

Al objeto de lograr el análisis pretendido, se utiliza una muestra representativa del sector para valorar la eficiencia relativa de los distintos modelos de gestión, además de aportar evidencias útiles para el diseño de políticas públicas que fomenten la competitividad y la sostenibilidad del sector lácteo.

En este apartado se hace una referencia a la situación actual del sector lácteo en España, así como a la situación de las empresas productoras de leche, diferenciando entre sus formas jurídicas y su vinculación o no a la Economía Social.

2.1. La situación del sector lácteo en España

El sector lácteo es un pilar estratégico de la industria agroalimentaria española que está en continua evolución. La leche y sus derivados se han convertido en un componente esencial en la dieta de los seres humanos. Por otra parte, el desarrollo industrial del sector lácteo en todos los eslabones de su cadena de valor, es particularmente relevante desde múltiples facetas, entre las que destacan la económica, la social y la cultural.

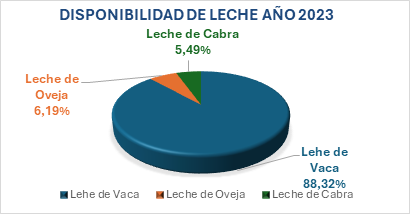

Según los datos del Ministerio de Agricultura, Pesca y Alimentación (MAPA), durante el año 2023, se produjeron en España 8,5646 millones de toneladas de leche, de las que el 88,32% corresponden a leche de vaca, un 6,19% de oveja y un 5,49% de cabra (Véase Gráfico 1).

Gráfico 1. Producción de leche en España (2023)

Fuente: Elaboración propia a partir de Ministerio de Agricultura, Pesca y Alimentación (MAPA) http://www.mapa.gob.es/.

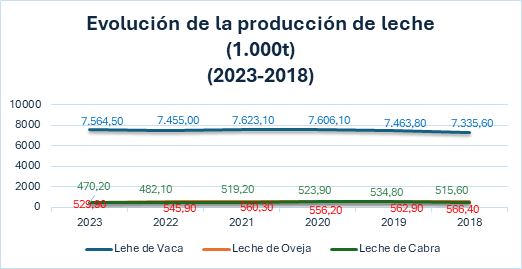

Si se tiene en cuenta la evolución de los tres tipos de leche -en función del ganado de procedencia- durante el período 2018-2023 puede apreciarse que comparten una evolución muy similar, siendo los años de mayor producción 2020 y 2021 (Véase Gráfico 2).

Gráfico 2. Evolución de la producción de leche (2018-2023)

Fuente: Elaboración propia a partir de Ministerio de Agricultura, Pesca y Alimentación (MAPA) http://www.mapa.gob.es/.

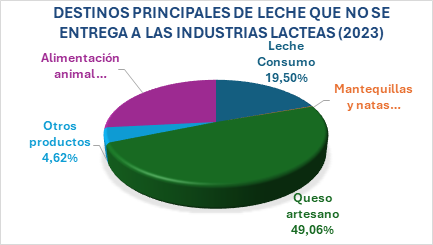

Si se analiza el tipo de producto al que va destinada la leche producida que no se entrega a las industrias lácteas, en el año 2023, el destino principal fue la fabricación de queso artesano (48,12%), seguido de la alimentación animal (27,86%) y la leche de consumo (19,58%) (Véase Gráfico 3).

Gráfico 3. Destinos principales de la leche que no se entrega a las industrias lácteas (año 2023)

Fuente: Elaboración propia a partir de Ministerio de Agricultura, Pesca y Alimentación (MAPA) http://www.mapa.gob.es/ .

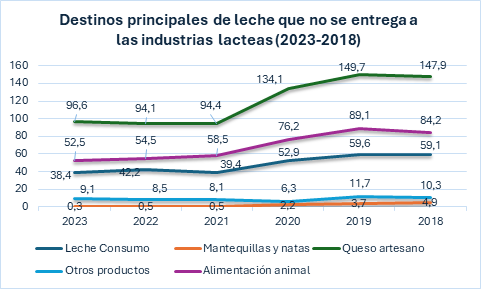

Si, como en el caso anterior, se tiene en cuenta la evolución durante el horizonte temporal 2018-2023 puede apreciarse que el mayor incremento se produce en la leche para la fabricación de queso artesano.

Gráfico 4. Destinos principales de la leche (2018-2023)

Fuente: Elaboración propia a partir de Ministerio de Agricultura, Pesca y Alimentación (MAPA) http://www.mapa.gob.es/.

2.2. Las empresas productoras de leche

En las explotaciones ganaderas se incluyen las granjas que se encargan de obtener la leche procedente del ganado bovino, ovino y caprino. El sector productor lácteo en España se caracteriza por presentar distintos modelos de explotación en función de su ubicación geográfica. Las características específicas de estas empresas pueden analizarse desde tres puntos de vista:

- Su fórmula jurídica.

- El tipo de ganado.

- El tamaño de la explotación.

2.2.1. La forma jurídica de las explotaciones

Dentro de las empresas productoras de leche aparecen dos grupos de empresas. Por un lado, las Cooperativas y las Sociedades Agrarias de Transformación (SAT) que pertenecen la economía social, y por otro las Sociedades anónimas y las Sociedades de Responsabilidad Limitada.

A) Por lo que respecta a la economía social, la Ley 5/2011, de 29 de marzo, de Economía Social, establece los principios y entidades que conforman la misma, así como sus características distintivas. La citada ley define la economía social como el conjunto de actividades económicas y empresariales que, en el ámbito privado, llevan a cabo aquellas entidades que persiguen, bien el interés colectivo de sus integrantes, bien el interés general económico o social -o ambos- bajo los siguientes principios:

- Primacía de las personas y del fin social sobre el capital.

- Adhesión voluntaria y abierta.

- Gestión democrática por parte de sus miembros.

- Carácter participativo y de gestión autónoma e independiente.

- Destino de los excedentes al cumplimiento del fin social.

- Promoción de la solidaridad y responsabilidad.

- Independencia respecto a los poderes públicos.

- Compromiso con el desarrollo sostenible.

La Ley 5/2011 también recoge (artículo 5) a las entidades que forman parte de la misma, entre las que se encuentran dos tipos de empresas con destacada presencia en las productoras de leche en España: las Cooperativas y las Sociedades Agrarias de Transformación (SAT).

A.1) Las Sociedades Cooperativas Ganaderas son organizaciones que buscan mejorar la rentabilidad de las explotaciones de sus socios y promover prácticas ganaderas sostenibles. Estas entidades se encuentran reguladas por la Ley 27/1999, de 16 de julio, de Cooperativas, y por las leyes autonómicas correspondientes.

Su actividad se centra en la producción, transformación y comercialización de leche, realizando la prestación de servicios comunes a sus socios. Entre estos servicios pueden mencionarse la comercialización de la leche producida por sus socios de forma colectiva, lo que les permite obtener mejores precios y acceder a mercados más amplios, así como el asesoramiento técnico sobre cuestiones relacionadas con la producción ganadera.

La Asamblea General, formada por todos los socios, es la encargada de la toma las decisiones por mayoría, siguiendo el principio de "un socio, un voto", independientemente de su aportación al capital social. Los socios aportan la leche producida, así como capital social. La retribución a los socios se realiza de manera anticipada, vía precio, por la leche aportada a la cooperativa. También participan en los beneficios, a los que se denomina excedentes, generalmente en proporción a la actividad de cada socio.

A.2) Las Sociedades Agrarias de Transformación (SAT) son una forma jurídica diseñada para impulsar la cooperación y el desarrollo en el sector agrario español. Se trata de sociedades civiles con finalidad económico-social, cuyo objetivo principal es la producción, transformación y comercialización de productos agrícolas, ganaderos o forestales, buscando mejoras en el medio rural, la promoción y el desarrollo agrario así como la prestación de servicios comunes a sus socios.

Estas sociedades se rigen por el Real Decreto 1776/1981, de 3 de agosto, por el que se aprueba el Estatuto que regula las Sociedades Agrarias de Transformación y por la Orden de 14 de septiembre de 1982, que desarrolla el citado Real Decreto, estableciendo los requisitos para la constitución e inscripción registral de las SAT.

Las SAT se constituyen por la voluntad de (al menos) agricultores, ganaderos o silvicultores que deciden unir sus esfuerzos. La Asamblea General, está formada por todos los socios, tomando las decisiones por mayoría. A diferencia de las cooperativas, el voto puede ser proporcional a la participación en el capital social de cada socio según lo establezcan los estatutos. Los socios pueden aportar capital, trabajo o ambos a la SAT y pueden ser retribuidos por su trabajo o por su participación en los beneficios, a los que se denomina excedentes, según lo establecido en los estatutos. La distribución puede ser proporcional a la participación en el capital social o a la actividad de cada socio.

B) Las sociedades que no pertenecen a la economía social. Dentro de este segundo grupo se encuentran las Sociedades Anónimas y las Sociedades de Responsabilidad Limitadas. Las empresas de economía social representan un modelo empresarial con filosofías y objetivos muy distintos a los de las Sociedades Anónimas y Limitadas. En la tabla siguiente se recogen las principales diferencias entre ambas (véase Tabla 1)

Tabla 1. Diferencias entre las empresas de economía social y las S.A y S.L

|

|

NO ECONOMÍA SOCIAL (S.A y S.L) |

ECONOMÍA SOCIAL (COOP y SAT) |

|

Objetivo principal |

Maximización del beneficio para los accionistas |

El bienestar de las personas y el impacto social |

|

Toma de decisiones |

Principalmente en función del rendimiento económico |

Con la intención de satisfacer necesidades colectivas o de generar un impacto positivo en la comunidad |

|

Derecho a voto |

Participación en el capital |

En cooperativas es independiente del capital aportado, En SAT depende de cómo se establezca en los estatutos |

|

Retribución de los socios |

Mediante la distribución del resultado en función del capital aportado. |

De manera anticipada por su participación en la actividad productiva (vía precio), pudiendo además participar en el beneficio final. |

|

Responsabilidad social |

Suelen ser iniciativas voluntarias. |

Se encuentran integradas en su propia naturaleza. |

Fuente: Elaboración propia.

Por tanto, las empresas de economía social y las Sociedades Anónimas y Limitadas representan dos modelos empresariales con valores, prioridades y formas de operar muy diferentes. Mientras que el segundo grupo se centra en la maximización del valor de la empresa para los socios, las empresas de economía social buscan generar un impacto positivo en la sociedad y priorizan el bienestar de las personas sobre el capital. Sin embargo, estas diferencias no implican que ambas tengan que asegurar la sobrevivencia en el tiempo por lo que es necesario una buena gestión que garantice un buen comportamiento económico-financiero. Para su análisis se utilizan las ratios financieras, como herramientas para evaluar la salud financiera de las empresas.

2.2.2. Explotaciones en función del tipo de ganado

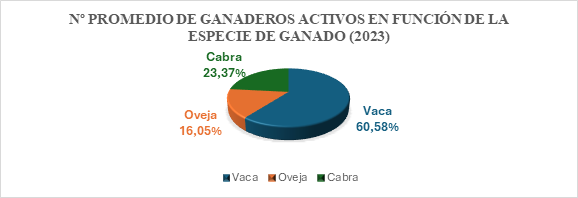

Según datos del Ministerio de Agricultura, Pesca y Alimentación (MAPA), en 2023, el número de ganaderos fue de 17.255. La mayor parte de ellos, el 60,58%, se dedicaron a la producción de leche de vaca, mientras que el 23,37% a la producción de leche de cabra y el 16.05% a la producción de leche de oveja (véase Gráfico 5).

Gráfico 5. Número promedio de ganaderos activos en función de la especie de ganado (2023)

Fuente: Elaboración propia a partir de Ministerio de Agricultura, Pesca y Alimentación (MAPA) http://www.mapa.gob.es/.

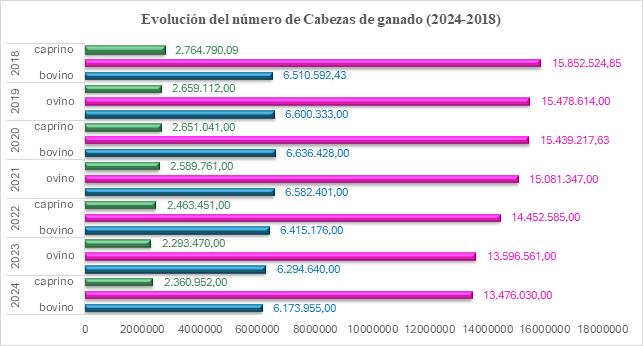

Si se analiza la evolución del número de cabezas para cada uno de los tres tipos de ganado durante el período 2018-2024 se puede comprobar que se ha producido un descenso en todos los casos, siendo la reducción más importante la producida en el caso del ganado ovino (un 14,99%) y el ganado caprino (un 14,61%). Por su parte, en el caso del ganado bovino, únicamente se ha reducido en un 5,17%. (véase Gráfico 6).

Gráfico 6. Evolución del número de cabezas de ganado (2018-2024)

Fuente: Elaboración propia a partir de Ministerio de Agricultura, Pesca y Alimentación (MAPA) http://www.mapa.gob.es/.

2.2.3. El tamaño de las explotaciones lácteas

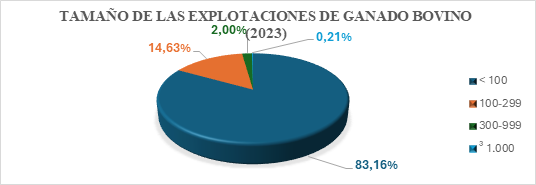

Una característica que limita, en muchos casos, la competitividad de la industria láctea en España es el tamaño de las explotaciones. En el año 2023 el panorama de la distribución de las cabezas de ganado relacionado con la dimensión reflejaba el siguiente escenario (Véase tabla 2)

Tabla 2. Número de explotaciones en función del tamaño de la explotación (año 2023)

|

Nº Cabezas ganado por explotación |

VACAS |

OVEJAS |

CABRAS |

|

< 100 |

9.997 |

140 |

762 |

|

100 -299 |

1.759 |

909 |

2.183 |

|

300 – 999 |

241 |

2.028 |

1.651 |

|

³ 1.000 |

25 |

585 |

176 |

|

TOTAL |

12.022 |

3.662 |

4.772 |

En el caso de las explotaciones especializadas en leche de vaca de las 12.022 explotaciones registradas, el 83,16% tienen menos de 100 cabezas de ganado lo que muestra que la mayoría de las explotaciones ganaderas de leche de vaca está formada por pequeños ganaderos con un número reducido de cabezas de ganado. (véase Gráfico 7).

Gráfico 7. Distribución del ganado bovino en función del tamaño de la explotación (año 2023)

Fuente: Elaboración propia a partir de datos aportados por la Federación Española de Industrias Lácteas (Julio 2023).

Si se analizan las explotaciones ovinas, la composición varía de manera significativa con respecto a la presentada por las explotaciones bovinas. En este caso, únicamente un 3,82% tienen menos de 100 cabezas de ganado, siendo el porcentaje mayor (55,38%) el de las explotaciones que tienen entre 300 y 999 cabezas de ganado. El número de explotaciones, en el caso del ganado ovino, sigue una tendencia contraria a la que presentan las explotaciones de ganado bovino (Véase Gráfico 8).

Gráfico 8. Distribución del ganado ovino en función del tamaño de la explotación (año 2023)

Fuente: Elaboración propia a partir de datos aportados por la Federación Española de Industrias Lácteas (Julio 2023).

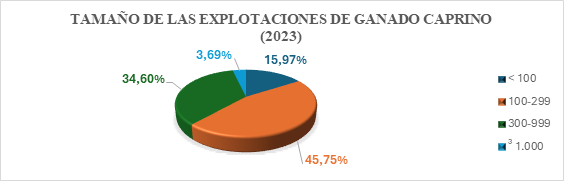

Por último, en relación al ganado caprino, el 5,83% son explotaciones que cuentan con menos de 50 cabezas de ganado. En este caso, el rango que tiene un mayor número de explotaciones (24,5%) es el comprendido entre las 100 y las 199 cabezas de ganado. El comportamiento de estas explotaciones es similar al del ganado ovino (Véase Gráfico 9).

Gráfico 9. Distribución del ganado caprino en función del tamaño de la explotación (año 2023)

Fuente: Elaboración propia a partir de datos aportados por la Federación Española de Industrias Lácteas (Julio 2023).

Este trabajo se centra en el análisis de dos hipótesis: la primera consiste en valorar si existe o no una relación entre el tamaño de las explotaciones lácteas y sus resultados económico-financieros, mientras que la segunda pretende valorar si hay diferencias significativas entre los resultados obtenidos por las explotaciones lácteas de empresas que pertenecen a la economía social por razón de su forma jurídica.

3.1. Marco teórico de la relación entre la dimensión de la explotación y los resultados económico-financieros

La relación entre el tamaño empresarial y el desempeño económico-financiero ha sido objeto de numerosos estudios en la literatura financiera. Así, las empresas de mayor tamaño, puede tener ventajas como el acceso a economías de escala, al reducir el coste unitario conforme aumenta la producción, gracias al aprovechamiento más eficiente de los recursos técnicos, logísticos y humanos o a lograr un mayor poder de negociación (Penrose, 1959; Porter, 1985). Además, suelen tener mayor acceso a la financiación externa, tanto la ofrecida por entidades financieras como a través del mercado de capitales, generando una imagen de menor riesgo para los acreedores (Titman & Wessels, 1988; Ross, Westerfield & Jordan, 2023).

No obstante, algunos trabajos (Mintzberg, 1983; Ross et al., 2023) ponen de manifiesto que, a partir de una cierta dimensión, las empresas se enfrentan a costes de gestión crecientes derivados de estructuras organizativas más complejas. Estos costes adicionales pueden incidir negativamente sobre la rentabilidad, especialmente cuando no se compensa con una mejora proporcional en la eficiencia operativa.

Asimismo, en organizaciones de gran tamaño el grado de flexibilidad tiende a disminuir, mientras que las pequeñas y medianas empresas, suelen mostrar mayor capacidad de adaptación ante cambios del entorno, así como una mejor disposición para adoptar nuevas tecnologías e innovaciones (OECD, 2023; Tidd & Bessant, 2013). Estas características confieren a las pymes una ventaja competitiva importante en entornos altamente dinámicos, como los actuales mercados postpandemia y digitales.

Desde esta perspectiva, el tamaño de la explotación no garantiza márgenes de beneficio elevados. La rentabilidad económica (ROA) y financiera (ROE) dependen en gran medida de la eficiencia en el uso de los recursos, la calidad de la gestión interna y la capacidad para responder estratégicamente a las condiciones del entorno (Gitman & Zutter, 2023; Barney, 1991). Estudios recientes en España (Registradores, 2023) demuestran que las pequeñas empresas han logrado mejores niveles de eficiencia económica que algunas grandes empresas, incluso con menor cifra de negocio. Este mismo estudio revela que las pymes alcanzaron en 2023 niveles de rentabilidad operativa superiores al 9 %, superando en algunos casos a empresas medianas y grandes.

Asímismo, el entorno económico y sectorial también incide en la rentabilidad. Factores como la inflación, los tipos de interés, el acceso a la financiación o las condiciones regulatorias pueden afectar directamente los costes operativos y las expectativas de beneficio (Barney, 1991). Por ello, las empresas que logran una mayor adaptabilidad a su entorno tienen mayor probabilidad de mantener unos buenos resultados financieros en el tiempo.

Se puede afirmar que la rentabilidad empresarial no depende solo del tamaño, sino que depende también del conjunto de decisiones estratégicas y operativas que se tomen. Tanto grandes empresas como pymes pueden alcanzar altos niveles de rentabilidad si gestionan eficientemente sus recursos, innovan continuamente, adoptan estrategias competitivas claras y responden adecuadamente a las condiciones del entorno. De esta forma, la rentabilidad no puede entenderse como una consecuencia exclusiva del tamaño empresarial, sino como un resultado multidimensional de la gestión empresarial. Esta idea ha sido confirmada en estudios recientes sobre cooperativas agroalimentarias españolas, que muestran cómo muchas de ellas alcanzan niveles destacados de eficiencia operativa, independientemente de su tamaño formal (Aldaz et al., 2021).

Si analizamos la relación entre el tamaño de la empresa y la liquidez, entendida ésta como la capacidad de una empresa para cumplir con sus obligaciones a corto plazo, su gestión eficiente permite afrontar con solvencia las tensiones de tesorería, reducir el riesgo de impago y garantizar la continuidad operativa de la empresa. En este sentido, el tamaño de la empresa influye de manera significativa en su perfil de liquidez, aunque no de forma unidireccional ni concluyente.

Las empresas de mayor tamaño suelen caracterizarse por realizar grandes inversiones en activos fijos, tales como plantas de producción, maquinaria, tecnología de alta gama e infraestructura logística, que requieren desembolsos de capital significativos. Estas decisiones de inversión, si bien están orientadas a mejorar la eficiencia operativa y la capacidad de producción a largo plazo, pueden comprometer la liquidez inmediata, especialmente si no van acompañadas de políticas adecuadas de financiación y gestión del capital circulante (Kaplan & Norton, 1996; Ross et al., 2023).

Además, las grandes empresas tienden a sostener estructuras organizativas más complejas, con elevados costes fijos relacionados, entre otros aspectos con el personal administrativo, las jerarquías intermedias, el mantenimiento de activos o la tecnología corporativa. Esta rigidez operativa hace que, en contextos de caída de ingresos o inestabilidad económica, su liquidez se vea más comprometida, al tener menor capacidad de ajuste en el corto plazo (Gitman & Zutter, 2023). Esto se evidencia en periodos de recesión o crisis, donde muchas grandes empresas se enfrentan a importantes tensiones de tesorería, a pesar de contar con mayor volumen de activos y ventas.

En contraste, las pymes presentan en muchos casos una estructura de costes más flexible, lo cual les permite ajustar rápidamente sus gastos ante cambios en la demanda o interrupciones en el flujo de ingresos. Su cercanía a la operativa diaria les proporciona un mayor control sobre los cobros y pagos, así como la posibilidad de renegociar plazos con proveedores o clientes de forma ágil (OECD, 2023). Estas características hacen que, pese a tener un acceso más limitado a la financiación externa, muchas pymes mantengan una mejor posición de liquidez en escenarios de incertidumbre.

Sin embargo, esta ventaja puede verse limitada por otros factores, como la limitada capacidad de acceso al crédito o la dependencia de fuentes internas de financiación, que hacen que muchas pequeñas empresas se enfrenten a restricciones de liquidez estructurales, especialmente cuando su rentabilidad es baja o experimentan problemas de morosidad. Según el informe del Banco de España (2023), las pymes son más vulnerables a sufrir crisis de liquidez si no cuentan con colchones de tesorería adecuados, debido a su menor capacidad de apalancamiento.

De este modo, la relación entre tamaño empresarial y liquidez es multifactorial y depende de otros elementos como la política de inversión, la estructura de costes, el acceso al crédito, la eficiencia en la gestión del capital circulante y el sector de actividad (Gitman & Zutter, 2023; Kaplan & Norton, 1996). Por tanto, la literatura reciente sugiere que el tamaño, por sí solo, no determina la liquidez empresarial. Lo realmente determinante es la capacidad de la empresa para anticipar sus necesidades de liquidez, optimizar sus ciclos operativos y gestionar sus fuentes de financiación a corto plazo, sin comprometer su solvencia financiera futura.

Por lo que respecta al endeudamiento empresarial, referido éste a la proporción de financiación ajena utilizada para financiar las operaciones y las inversiones de una empresa, su nivel óptimo depende de múltiples factores, entre ellos, el tamaño de la empresa, el sector de actividad, la estructura de activos, el acceso al crédito y los objetivos estratégicos. La literatura financiera ha establecido históricamente una relación positiva entre el tamaño de la empresa y su capacidad de endeudamiento, aunque esta relación no garantiza una estructura de capital eficiente ni sostenible (Titman & Wessels, 1988; Ross, Westerfield & Jordan, 2023).

Las empresas de mayor tamaño suelen disfrutar de mejores condiciones de acceso a la financiación externa, tanto bancaria como institucional. Esto se debe, entre otros motivos, a su mayor visibilidad en el mercado, la existencia de activos tangibles que pueden utilizarse como garantía y la percepción de menor riesgo por parte de los acreedores (Myers, 2001; Gitman & Zutter, 2023). Asimismo, su historial crediticio y su capacidad para diversificar actividades les permite acceder a productos financieros más complejos y con menores costes de financiación. No obstante, esta mayor capacidad de endeudamiento también conlleva riesgos. En algunos casos, las grandes empresas optan por recurrir al endeudamiento incluso si disponen de liquidez, con el fin de incrementar la rentabilidad financiera (ROE) mediante el uso del apalancamiento financiero. Esta estrategia, basada en la teoría del trade-off, busca optimizar el coste medio ponderado del capital, pero puede derivar en una exposición excesiva a obligaciones financieras, especialmente en escenarios de tipos de interés elevados o inestabilidad económica (Jensen, 1986; Ross et al., 2023). Además, un nivel elevado de deuda puede restringir la flexibilidad financiera futura y aumentar el riesgo de insolvencia si los flujos de caja generados no son suficientes para cubrir el servicio de la deuda.

Por el contrario, las pymes suelen enfrentarse a mayores restricciones de acceso al crédito, debido a su limitada capacidad para ofrecer garantías reales, su mayor riesgo y su menor poder de negociación frente a entidades financieras. Como resultado, muchas de ellas dependen en gran medida de recursos propios o de financiación informal, lo que limita sus posibilidades de crecimiento, pero, a su vez, reduce el riesgo financiero derivado del apalancamiento excesivo (OECD, 2023).

3.2 Marco teórico para la valoración de las diferencias entre las empresas de economía social y otro tipo de entidad (S.A y S.L)

Las empresas de economía social se caracterizan por perseguir objetivos que trascienden de la mera maximización del beneficio económico, como son la generación de empleo, la cohesión social, la inclusión o la sostenibilidad ambiental (Defourny & Nyssens, 2017; Chaves & Monzón, 2022). Esta orientación puede condicionar sus indicadores financieros tradicionales, como la rentabilidad, que en estas organizaciones no siempre son comparables directamente con los de las Sociedades Anónimas o empresas mercantiles convencionales (Rodríguez & Gallego, 2020)

No obstante, a pesar de esta diferenciación en los fines, la viabilidad económica es esencial para la continuidad y sostenibilidad de cualquier empresa, incluidas las pertenecientes a la economía social (Moulaert & Ailenei, 2005). Sin un adecuado equilibrio financiero, estas organizaciones no podrían mantener sus actividades ni cumplir sus objetivos sociales y económicos a largo plazo.

Además, la economía social comprende una amplia diversidad de entidades, que incluyen Cooperativas, Sociedades Laborales, Sociedades Agrarias de Transformación o Mutualidades, entre otras. Esta heterogeneidad implica distintos modelos de gestión, estructuras jurídicas y formas de gestión y control, que dificultan la realización de comparaciones generalizadas con las sociedades mercantiles tradicionales (Novkovic, 2008).

Diversos estudios han abordado la comparación del rendimiento económico-financiero entre empresas de economía social y sociedades mercantiles, encontrando resultados que cuestionan la creencia de que las primeras sean menos eficientes o rentables, mostrando que las Cooperativas y otras entidades de economía social pueden alcanzar niveles similares de rentabilidad, liquidez y solvencia que las empresas convencionales (Vieta, 2010).

Las principales diferencias al comparar el comportamiento financiero entre ambos tipos de empresas se pueden resumir en los siguientes apartados:

- Rentabilidad (ROA-ROE): las empresas capitalistas convencionales buscan la máxima rentabilidad financiera y toman sus decisiones orientadas a la consecución del máximo beneficio para el accionista (shareholder value) mientras que las empresas de economía social priorizan aspectos como la sostenibilidad o el empleo y, frecuentemente, reinvierten sus excedentes (Sánchez-Hernandez & Aparicio-Amador, 2021)

- Liquidez: Las empresas de economía social suelen mantener niveles de liquidez más altos, al tener menor acceso a financiación externa y priorizar la estabilidad. Por el contrario, las empresas mercantiles pueden operar con mayor riesgo de liquidez si eso maximiza el retorno del capital (Bakaikoa & Errasti, 2019)

- Endeudamiento: Tanto las Sociedades Anónimas como las Sociedades de Responsabilidad Limitada tienden a tener mayor apalancamiento financiero dado que buscan aprovechar el incremento de la rentabilidad sobre los recursos propios. Sin embargo, las empresas de economía social muestran un menor grado de endeudamiento, en parte por su cultura financiera prudente, pero también por presentar mayores dificultades para acceder al crédito tradicional (Spear, 2020; Cecchini & Cornée, 2023). En este sentido, las empresas de economía social, el objetivo no es maximizar la rentabilidad del capital invertido, sino el servicio a los socios y la sostenibilidad de la actividad. Por ello, su nivel de endeudamiento tiende a ser más conservador, evitando riesgos que comprometan la continuidad del proyecto colectivo (Chaves & Monzón, 2022).

Por tanto, las empresas de economía social y las sociedades mercantiles difieren significativamente en su comportamiento financiero. Mientras las Sociedades Anónimas como las Sociedades de Responsabilidad Limitada orientan su estrategia a la maximización de beneficios y el valor para el accionista, las empresas de economía social priorizan la estabilidad, la reinversión y el impacto social. Esto se refleja en niveles más bajos de rentabilidad, apalancamiento y riesgo, así como en una gestión más prudente de la liquidez y los beneficios. Estas diferencias no son solo estructurales, sino también ideológicas y normativas, lo que tiene implicaciones importantes para el diseño de políticas públicas y para la evaluación de su situación financiera.

En la actualidad, la búsqueda conjunta de un retorno financiero y de un impacto social positivo, ha supuesto un punto de inflexión para la economía social (Brest & Born, 2013). Este tipo de inversión pone de manifiesto que las empresas de economía social pueden ser atractivas para inversores que demandan rentabilidad económica junto con objetivos sociales, validando así su viabilidad financiera y su potencial de crecimiento sostenible (Jackson, 2013). Asimismo, algunos estudios sugieren que las empresas de economía social presentan mayor estabilidad en tiempos de crisis económica, gracias a: su arraigo territorial, su fuerte cohesión interna y su modelo de gobierno democrático, que favorece decisiones orientadas a la sostenibilidad y a la protección del empleo (Novkovic & Webb, 2014)

En este apartado se analiza, por un lado, la metodología del estudio y la muestra utilizada, y por otro las variables explicativas utilizadas.

4.1. Metodología del Estudio

El objetivo de este trabajo consiste en el análisis del funcionamiento de las empresas productoras de leche en España, valorando la posible existencia de similitudes entre las empresas vinculadas a la Economía Social y las constituidas bajo las fórmulas de sociedad anónima y sociedad limitada. Para ello se analiza la relación entre los dos grupos de empresas mencionados y una serie de indicadores financieros derivados de los estados contables de las empresas, de manera que puedan contrastarse las diferentes hipótesis planteadas.

Previamente, se ha realizado un análisis descriptivo de las variables utilizadas: por un lado el tamaño de la empresa y la procedencia de la leche (vaca, oveja y cabra) y, por otro, las ratios de rentabilidad económica, rentabilidad financiera, liquidez, y el endeudamiento.

Para identificar las empresas objeto de análisis en este trabajo, se ha tomado como referencia el listado de empresas del sector de la Federación Española de Industrias Lácteas (FENIL)[1] que incluye no sólo a las empresas transformadoras, sino, también, a 7.382 explotaciones productoras de leche.

Partiendo de ese listado se han podido localizar 93 empresas productoras de leche cuyos datos se recogen en la base de datos del Sistema de Análisis de Balances Ibéricos (SABI).

De estas 93 entidades que configuran la muestra, prácticamente la mitad, concretamente 48 (un 51,6%) son empresas Sociedades Anónimas o Sociedades Limitadas, y 45 (un 48,4%) son Cooperativas o Sociedades Agrarias de Transformación pertenecientes a la economía social.

Para el análisis estadístico de los datos se han utilizado coeficientes de correlaciones bivariadas, obtenidos con el programa Informático SPSS. La ficha técnica de la investigación se recoge en la siguiente tabla (Véase tabla 3)

Tabla 3. Ficha Técnica de la Investigación

|

Universo (Población) |

Explotaciones ganaderas con un número mínimo de cabezas de ganado dado que son las que aparecen declaradas en SABI. |

|

Tamaño Muestral |

93 empresas productoras de leche recogidas en SABI y previamente identificadas a partir de los listados de FENIL: · 45 empresas pertenecientes a la Economía Social · 48 empresas no pertenecientes a la Economía Social |

|

Técnica de obtención de la información (base de datos utilizada) |

Sistema de Análisis de Balances Ibéricos (SABI) |

|

Horizonte Temporal |

2018-2022 |

|

Técnica de Análisis |

Coeficientes de Correlaciones (bivariadas) |

|

Software Informático |

IBM SPSS Statistics (versión 25.0) |

Fuente: Elaboración propia.

4.2. Variables Explicativas del Modelo

En este trabajo se han utilizado diferentes tipos de variables. Por un lado, las relacionadas con el tamaño de las empresas, y por otro una serie de ratios relacionadas con el desempeño financiero de la empresa, elegidos tras la revisión bibliográfica realizada. Además, se diferencia en función de si la explotación láctea pertenece o no a la economía social, así como el tipo de ganado (vacuno, ovino y caprino).

- Dimensión: Los criterios utilizados en este análisis para medir el tamaño empresarial de las sociedades objeto de estudio han sido: el capital en el año 2022 y el número de cabezas de ganado. A su vez se diferencia entre diferentes submuestras:

o El origen de leche producida, permitiendo distinguir entre tres tipos de empresas: las que producen leche de vaca, las que producen leche de oveja y por último las que producen leche de cabra. Algunas de las entidades analizadas se centran solo en uno de los tipos de ganado, pero otras tienen diversificada su producción en dos o en los tres tipos de leche mencionada. También se tiene en cuenta el número total de cabezas independientemente del tipo de ganado.

o En función de la fórmula jurídica de las explotaciones diferenciando entre si pertenecen o no a la economía social.

- Las variables económico-financieras utilizadas son el resultado del análisis de los principales trabajos que versan sobre el objeto de estudio (rentabilidad económica, rentabilidad financiera, liquidez y endeudamiento). Para todas las empresas se han tomado los datos de cinco años (desde 2018 a 2022).

Rentabilidad Económica (ROA): Esta ratio mide, en términos porcentuales, la renta generada por la empresa en el desarrollo de su actividad a través de los medios económicos o inversiones con los que cuenta (Beneficio Antes de Intereses e Impuestos, BAII) con independencia de cómo se ha financiado dicha actividad. Indica la capacidad que tiene la empresa para generar recursos disponibles. Esta rentabilidad será positiva siempre y cuando la empresa no tenga pérdidas en la explotación e interesa que sea lo más elevada posible.

![]()

Rentabilidad Financiera (ROE): En esta ratio se toma como renta generada por la empresa el beneficio una vez descontados todos los gastos incluidos los impuestos (Beneficio Después de Impuestos, BDI). Hace referencia a la parte del resultado que, salvo por el cumplimiento de obligaciones legales, la empresa puede destinar, en caso de ser positivo, a autofinanciación (reservas) o a remunerar a los propietarios (dividendos). Por ello, al ponerlo en relación con los recursos propios, se toma como referencia de la rentabilidad del accionista, al indicar la relación con el beneficio final y los recursos propios. Por tanto, interesa que este indicador resulte positivo y lo más elevado posible.

Índice de Liquidez: Esta ratio, también denominado índice de solvencia a corto plazo, mide la capacidad que tiene la empresa para atender a sus deudas a corto plazo o, dicho de otra manera, es la garantía que ofrece la empresa a sus acreedores en el corto plazo. Un valor próximo a la unidad no garantiza que la empresa pueda hacer frente a sus compromisos más inmediatos, mostrando una situación de riesgo extremo. Interesa que sea lo más alto posible, y cuando su resultado es superior a la unidad, indica que la entidad es capaz de atender con sus inversiones corrientes sus deudas de corto plazo, minimizándose así el riesgo que supondría que una parte de las inversiones de corto no se convirtieran en liquidez. Por el contrario, en el caso de ser inferior a uno, indica que la empresa no va a poder hacer frente con sus inversiones a corto a las deudas que vencen en este mismo plazo, poniendo de manifiesto una clara inestabilidad financiera.

![]()

Ratio de Endeudamiento: Este indicador refleja la medida del riesgo financiero de la empresa, mostrando la proporción de la estructura financiera elegida por la misma, que está formada por financiación ajena o de terceros. Cuanto más elevado sea este indicador más apalancada o endeudada estará la empresa, dado que tiene que hacer frente a más recursos financieros. Esto implica, en principio, una reducción en la calidad crediticia, y un incremento de los gastos financieros, suponiendo que la financiación ajena sea remunerada. En general, el valor ideal para este indicador se sitúa entre el 0.4 y 0.6. Si la ratio es superior, la empresa tiene excesivas deudas y está perdiendo su autonomía financiera. Si es inferior, la empresa puede tener un exceso de capitales propios. (https://www.bbva.com/).

![]()

A continuación, se presenta el resumen descriptivo de las variables utilizadas (véase Tabla 4)

Tabla 4. Estadísticos descriptivos de las variables utilizadas.

|

|

TOTAL |

S.A y S.L |

Economía Social |

||||||

|

Media |

Desviación estándar |

N |

Media |

Desviación estándar |

N |

Media |

Desviación estándar |

N |

|

|

Cabezas Vaca |

159,45 |

241,54 |

93 |

198,48 |

310,92 |

48 |

117,82 |

123,66 |

45 |

|

Cabezas Ovino |

238,41 |

747,42 |

93 |

350,85 |

942,58 |

48 |

118,47 |

436,50 |

45 |

|

Cabezas Caprino |

76,24 |

283,27 |

93 |

141,98 |

382,59 |

48 |

6,11 |

40,99 |

45 |

|

Total cabezas |

474,10 |

757,87 |

93 |

691,31 |

911,27 |

48 |

242,40 |

455,57 |

45 |

|

Capital |

20.965,14 |

9.731,27 |

93 |

23.683,03 |

10.558,26 |

48 |

18.066,05 |

7.891,28 |

45 |

|

ROA 2018 |

3,82% |

8,38 |

59 |

5,12% |

7,94 |

36 |

1,77% |

8,82 |

23 |

|

ROA 2019 |

2,86% |

10,65 |

65 |

3,40% |

12,76 |

38 |

2,09% |

6,80 |

27 |

|

ROA 2020 |

3,15% |

5,80 |

69 |

2,27% |

6,07 |

39 |

4,28% |

5,32 |

30 |

|

ROA 2021 |

3,59% |

6,75 |

69 |

3,61% |

7,11 |

41 |

3,55% |

6,33 |

28 |

|

ROA 2022 |

9,45% |

9,69 |

55 |

7,25% |

7,86 |

33 |

12,74% |

11,32 |

22 |

|

ROE 2018 |

4,60% |

17,29 |

61 |

7,65% |

12,97 |

36 |

0,22% |

21,64 |

25 |

|

ROE 2019 |

2,82% |

30,89 |

66 |

5,75% |

21,28 |

38 |

1,17% |

40,60 |

28 |

|

ROE 2020 |

4,54% |

16,66 |

69 |

2,40% |

17,97 |

39 |

7,31% |

14,61 |

30 |

|

ROE 2021 |

4,34% |

15,71 |

69 |

4,20% |

15,30 |

41 |

4,55% |

16,58 |

28 |

|

ROE 2022 |

13,48% |

24,24 |

55 |

9,85% |

25,35 |

33 |

18,92% |

21,89 |

22 |

|

Liquidez 2018 |

2,32 |

2,50 |

53 |

2,65 |

2,85 |

33 |

1,77 |

1,72 |

20 |

|

Liquidez 2019 |

2,33 |

2,27 |

60 |

2,53 |

2,48 |

35 |

2,06 |

1,94 |

25 |

|

Liquidez 2020 |

2,19 |

1,91 |

65 |

2,38 |

2,05 |

39 |

1,89 |

1,68 |

26 |

|

Liquidez 2021 |

2,13 |

2,05 |

67 |

2,29 |

1,86 |

41 |

1,88 |

2,33 |

26 |

|

Liquidez 2022 |

2,00 |

1,78 |

53 |

2,27 |

2,01 |

32 |

1,58 |

1,29 |

21 |

|

Endeud. 2018 |

0,55 |

0,34 |

59 |

0,46 |

0,25 |

36 |

0,70 |

0,42 |

23 |

|

Endeud. 2019 |

0,55 |

0,38 |

66 |

0,48 |

0,28 |

38 |

0,66 |

0,48 |

28 |

|

Endeud. 2020 |

0,55 |

0,37 |

69 |

0,49 |

0,26 |

39 |

0,64 |

0,47 |

30 |

|

Endeud. 2021 |

0,55 |

0,39 |

69 |

0,49 |

0,25 |

41 |

0,63 |

0,53 |

28 |

|

Endeud. 2022 |

0,55 |

0,36 |

55 |

0,49 |

0,26 |

33 |

0,63 |

0,46 |

22 |

Fuente: Elaboración propia a partir de los datos obtenidos con IBM SPSS Statistics (versión 25.0).

Los datos descriptivos muestran que:

- En lo referente al tipo de leche producida, en media, las Sociedades Anónimas y las de Responsabilidad Limitada cuentan con mayor número de cabezas tanto de ganado vacuno como de ovino. En el caso del ganado caprino las productoras de leche pertenecientes a la economía social son casi inexistentes. Hay que mencionar que para estas variables no hay ningún dato perdido.

- Por lo que respecta al tamaño medido por el capital social, los datos corroboran que las Sociedades Anónimas y las de Responsabilidad Limitada tienen un tamaño medio superior, aunque también presentan una mayor dispersión con respecto al valor medio.

Por lo que respecta a los diferentes indicadores económico-financieros, se observa que el número de observaciones se reduce a unas 35 para Sociedades Anónimas y Limitadas, y a 25 para las empresas de economía social. Analizando cada grupo de ratios se pude indicar:

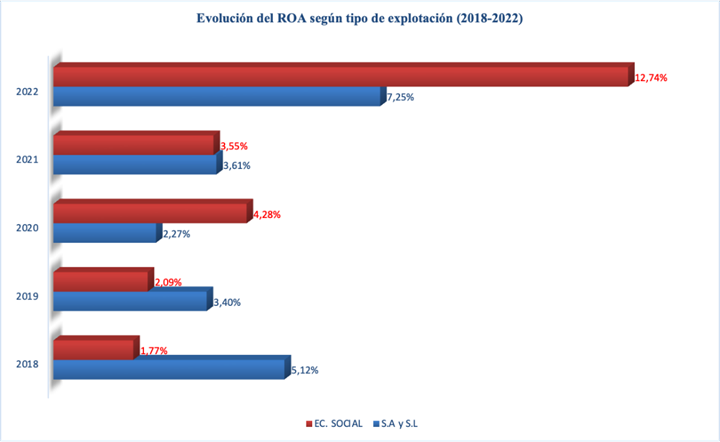

Rentabilidad Económica (ROA): Las empresas productoras de leche pertenecientes a la economía social presentan, en media, una menor rentabilidad económica que las Sociedades anónimas y Limitadas en los primeros años analizados, pero superan a las mismas en los últimos. (véase Gráfico 10).

Gráfico 10. Evolución del ROA según tipo de explotación.

Fuente: Elaboración propia a partir de los datos obtenidos con IBM SPSS Statistics (versión 25.0).

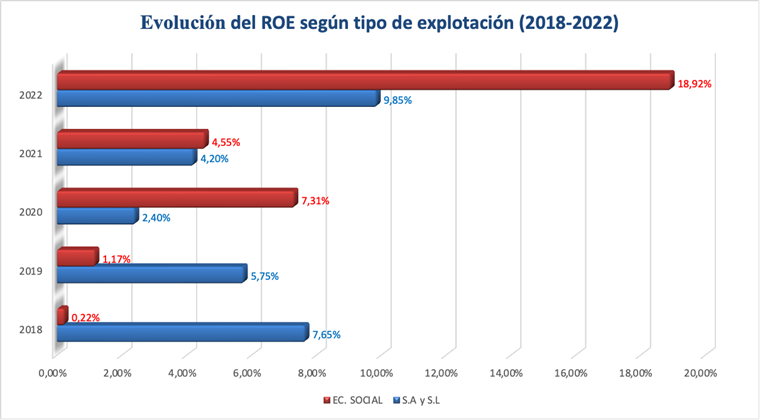

Rentabilidad Financiera (ROE): Por lo que respecta a la rentabilidad financiera, ocurre algo parecido pero la media de las productoras de leche pertenecientes a la economía social solo supera al otro grupo de empresas en el último año (véase Gráfico 11).

Gráfico 11. Evolución del ROE según tipo de explotación.

Fuente: Elaboración propia a partir de los datos obtenidos con IBM SPSS Statistics (versión 25.0)

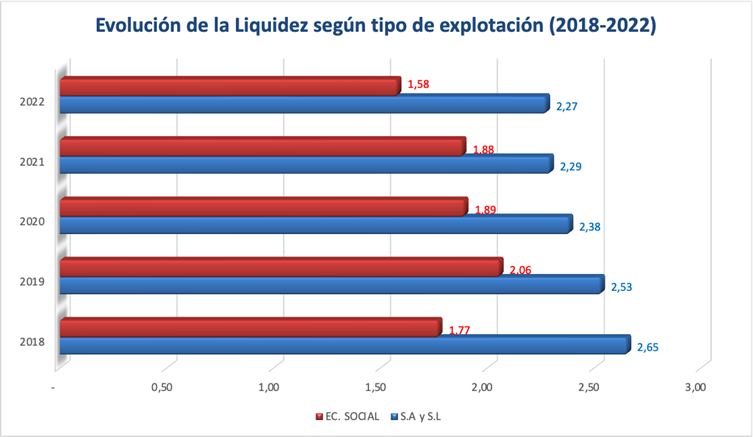

Liquidez: la medida de la solvencia en el corto plazo, muestra, en media, una mejor situación por parte de las Sociedades Anónimas y las Limitadas en todos los períodos analizados. No obstante, para los dos grupos de empresas analizados en todos los años, el valor de la ratio es en media superior a la unidad, ofreciendo garantías a sus acreedores a corto plazo, permitiendo atender a sus inversiones corrientes minimizando así el riesgo de insolvencia financiera (véase Gráfico 12).

Gráfico 12. Evolución de la liquidez según el tipo de explotación

Fuente: Elaboración propia a partir de los datos obtenidos con IBM SPSS Statistics (versión 25.0)

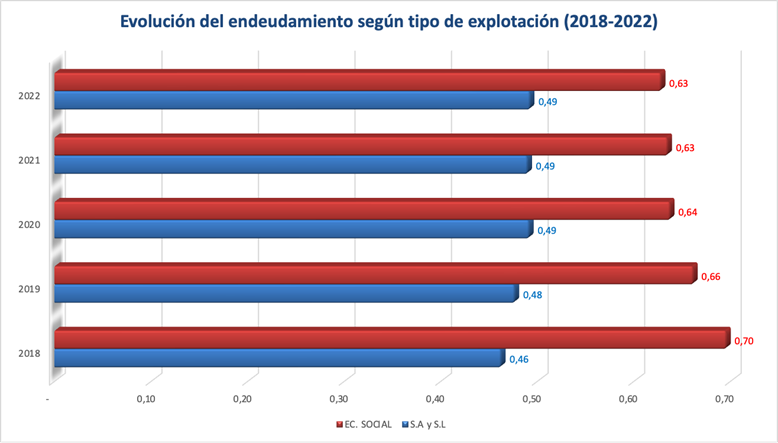

Grado de Endeudamiento: las Sociedade Anónimas y las Limitadas presentan, en media, un menor grado de endeudamiento y por tanto un menor riesgo financiero. En este sentido, una menor necesidad de la financiación ajena basada en la capacidad de autofinanciarse mediante su actividad productiva suele ser un elemento clave (véase Gráfico 13).

Gráfico 13. Evolución del endeudamiento según el tipo de explotación.

Fuente: Elaboración propia a partir de los datos obtenidos con IBM SPSS Statistics (versión 25.0)

4.3. Hipótesis a contrastar

Teniendo en cuenta los trabajos mencionados con anterioridad se pueden establecer las siguientes hipótesis de trabajo con respecto a las empresas productoras de leche:

H1: La mayor dimensión de las empresas productoras de leche no implica necesariamente una mayor rentabilidad económica.

H2: El tamaño de la explotación no implica diferencias significativas entre la rentabilidad económica de las empresas productoras de leche pertenecientes o no a la economía social.

H3: La mayor dimensión de las empresas productoras de leche no implica necesariamente una mayor rentabilidad financiera.

H4: El tamaño de la explotación no implica diferencias significativas entre la rentabilidad financiera de las empresas productoras de leche pertenecientes o no a la economía social.

H5: La mayor dimensión de las empresas productoras de leche no implica necesariamente una mayor liquidez.

H6: El tamaño de la explotación no implica diferencias significativas entre la liquidez de las empresas productoras de leche pertenecientes o no a la economía social.

H7: La mayor dimensión de las empresas productoras de leche no implica necesariamente un menor grado de endeudamiento.

H8: El tamaño de la explotación no implica diferencias significativas entre el grado de endeudamiento de las empresas productoras de leche pertenecientes o no a la economía social.

Estas hipótesis se analizan para la muestra total de empresas y para cada una de las submuestras, con el objetivo de comprobar tanto el sentido como la significatividad de las correlaciones.

El análisis realizado busca determinar si existen correlaciones significativas con el tamaño de las empresas medido por su capital y por el número de cabezas, con respecto a los diferentes indicadores económico-financieros. Para evitar la posibilidad de periodos atípicos se analiza la correlación con respecto a 5 años diferentes (entre 2018 y 2022). A su vez, este estudio se aplica al total de la muestra y a las dos submuestras (diferenciando entre en función de la pertenencia o no a la economía social y en función del tipo de ganado de las explotaciones), con el objetivo de confirmar si muestran o no un comportamiento similar.

5.1. Relación entre el tamaño de las empresas y la rentabilidad económica (ROA)

Al analizar el total de empresas productoras de leche y tomando como referencia el capital, en ninguno de los periodos analizados existe una relación significativa entre el tamaño de la explotación y la rentabilidad económica (ROA).

Si se tiene en cuenta el número total de cabezas de ganado, tan solo en el año 2021 existe una relación significativa al 95%. Si se realiza el análisis diferenciando entre el tipo de leche producida, solo existe una relación significativa con respecto al número de cabezas de ovino en 2021 y con respecto al de caprino en 2018.

A la vista de estos resultados se confirma la H1 para los diferentes tipos de leche producida ya que la mayor dimensión de las empresas productoras de leche no implica necesariamente (tan solo en uno de los cinco periodos analizados) una mayor rentabilidad económica. (véase Tabla 5)

Tabla 5. Correlaciones con la rentabilidad económica.

|

|

ROA 2018 |

ROA 2019 |

ROA 2020 |

ROA 2021 |

ROA 2022 |

|

|

Cabezas Vaca |

TOTAL |

0,034 |

-0,003 |

0,044 |

0,052 |

0,131 |

|

S.A y S.L |

-0,047 |

-0,021 |

0,160 |

0,082 |

0,311 |

|

|

EC SOC |

0,364 |

0,048 |

-0,212 |

-0,053 |

0,026 |

|

|

Cabezas Ovino |

TOTAL |

-0,012 |

0,087 |

-0,079 |

0,244* |

0,004 |

|

S.A y S.L |

-0,063 |

0,080 |

-0,059 |

0,308 |

0,108 |

|

|

EC SOC |

-0,100 |

0,049 |

0,049 |

0,027 |

0,001 |

|

|

Cabezas Caprino |

TOTAL |

0,345** |

0,232 |

0,072 |

0,002 |

-0,112 |

|

S.A y S.L |

0,422* |

0,246 |

0,151 |

0,002 |

-0,085 |

|

|

EC SOC |

0,101 |

0,228 |

0,056 |

0,001 |

-0,125 |

|

|

Total Cabezas |

TOTAL |

0,128 |

0,177 |

-0,034 |

0,258* |

0,001 |

|

S.A y S.L |

0,086 |

0,181 |

0,057 |

0,346* |

0,178 |

|

|

EC SOC |

0,000 |

0,066 |

-0,095 |

-0,011 |

0,026 |

|

|

Capital |

TOTAL |

-0,080 |

-0,150 |

-0,101 |

0,100 |

-0,057 |

|

S.A y S.L |

-0,474** |

-0,271 |

0,053 |

0,120 |

0,136 |

|

|

EC SOC |

0,380 |

0,082 |

-0,198 |

0,079 |

0,029 |

|

*. La correlación es significante al nivel 0,05 (bilateral).

**. La correlación es significativa al nivel 0,01 (bilateral).

Fuente: Elaboración propia a partir de los datos obtenidos con IBM SPSS Statistics (versión 25.0).

Si se tienen en cuenta las dos submuestras, se observa que en función del capital solamente en el año 2018 hay diferencias entre la significatividad de las correlaciones de las empresas de economía social. Además, la correlación significativa al 99% es negativa, lo que implica que en las Sociedades Anónimas y Limitadas, en ese año, a mayor capital menor rentabilidad económica.

Si se toma como referencia el número total de cabezas de ganado, ocurre algo parecido en 2022, aunque en este caso la relación es positiva y significativa al 95%.

Al realizar el análisis por tipo de leche producida, solo existe diferencia en las productoras de leche de cabra en 2018, sin que en ninguno de los años existan diferencias entre la significatividad de las empresas de economía social.

Por tanto, se acepta la H2 ya que el tamaño de la explotación no implica diferencias significativas entre la rentabilidad económica de las empresas productoras de leche pertenecientes a la economía social de las que no pertenecen a este ámbito (véase Tabla 3)

5.2. Relación entre el tamaño de las empresas y la rentabilidad financiera (ROE)

El análisis del total de empresas productoras de leche tanto en función de su capital como del número de cabezas de ganado de las explotaciones no muestra relación significativa en ninguno de los ejercicios entre el tamaño y la rentabilidad financiera. Tampoco hay relación significativa si se realiza el análisis diferenciando entre el tipo de leche producida.

Por tanto, se confirma la H3 para los diferentes tipos de leche producida ya que la mayor dimensión de las empresas productoras de leche no implica (en ninguno de los cinco periodos analizados) una mayor rentabilidad financiera (véase Tabla 6)

Tabla 6. Correlaciones con la rentabilidad financiera.

|

|

ROE 2018 |

ROE 2019 |

ROE 2020 |

ROE 2021 |

ROE 2022 |

|

|

Cabezas Vaca |

TOTAL |

0,040 |

0,010 |

0,039 |

0,011 |

0,124 |

|

S.A y S.L |

-0,072 |

-0,053 |

0,125 |

0,013 |

0,206 |

|

|

EC SOC |

0,385 |

0,111 |

-0,152 |

0,017 |

0,032 |

|

|

Cabezas Ovino |

TOTAL |

0,027 |

0,102 |

0,087 |

0,193 |

0,035 |

|

S.A y S.L |

0,003 |

0,130 |

0,132 |

0,254 |

0,097 |

|

|

EC SOC |

-0,190 |

0,096 |

0,193 |

0,121 |

0,005 |

|

|

Cabezas Caprino |

TOTAL |

0,241 |

0,164 |

-0,009 |

0,030 |

-0,177 |

|

S.A y S.L |

0,348* |

0,271 |

0,035 |

0,045 |

-0,175 |

|

|

EC SOC |

0,204 |

0,098 |

0,001 |

0,026 |

-0,185 |

|

|

Total Cabezas |

TOTAL |

0,129 |

0,169 |

0,094 |

0,206 |

0,004 |

|

S.A y S.L |

0,116 |

0,232 |

0,194 |

0,285 |

0,096 |

|

|

EC SOC |

-0,090 |

0,135 |

0,069 |

0,117 |

0,032 |

|

|

Capital |

TOTAL |

0,026 |

0,020 |

0,089 |

0,063 |

0,240 |

|

S.A y S.L |

-0,444** |

-0,226 |

0,315 |

0,005 |

0,533** |

|

|

EC SOC |

0,375 |

0,161 |

-0,143 |

0,191 |

0,036 |

|

*. La correlación es significante al nivel 0,05 (bilateral).

**. La correlación es significativa al nivel 0,01 (bilateral).

Fuente: Elaboración propia a partir de los datos obtenidos con IBM SPSS Statistics (versión 25.0).

El análisis diferenciado de las empresas de economía social y de las Sociedades Anónimas y Limitadas, solo muestra diferencias significativas en función del capital en dos períodos (2018 y 2022). En ambos se pone de manifiesto una relación significativa al 99% que en el 2018 vuelve a ser negativa (lo que implica que, en las Sociedades Anónimas y Limitadas, en ese año, a mayor capital menor rentabilidad financiera).

Si se toma como referencia el número total de cabezas de ganado, no aparecen diferencias en ninguno de los períodos y al realizar el análisis por tipo de leche producida, solo existe diferencia en las productoras de leche de cabra en 2018, sin que en ninguno de los años existan diferencias entre la significatividad de las empresas de economía social.

En función de estos resultados, se acepta la H4 ya que en la mayor parte de los ejercicios el tamaño no implica diferencias significativas entre la rentabilidad financiera de las empresas productoras de leche pertenecientes o no a la economía social. Tan solo se podría poner en duda el cumplimiento de esta hipótesis en el caso del capital social en dos de los cinco años (véase Tabla 4).

5.3. Relación entre el tamaño de las empresas y la liquidez

Al analizar la relación entre el tamaño, tanto tomando como referencia el capital, como el número de cabezas por explotación, en ninguno de los periodos hay relación significativa con respecto a la liquidez.

Al realizar el análisis diferenciando entre el tipo de leche producida, solo existe una relación significativa con respecto al número de cabezas de caprino en 2018 (al 95%) y en 2019 (al 99%). Al ser positiva indicaría que a mayor número de cabezas de cabra mayor es el coeficiente de liquidez y mayor solvencia tienen las explotaciones para atender con sus inversiones corrientes sus deudas de corto plazo, reduciendo así el riesgo de no poder convertir en liquidez parte de las inversiones a corto.

Por tanto, se confirma la H5 ya que la mayor dimensión de las empresas productoras de leche no implica necesariamente una mayor liquidez. Tan solo en el caso de las productoras de leche de cabra podría ponerse en duda el cumplimiento de esta hipótesis al existir una relación significativa en dos de los cinco años analizados (véase Tabla 7).

Tabla 7. Correlaciones con la liquidez.

|

|

LIQ 2018 |

LIQ 2019 |

LIQ 2020 |

LIQ 2021 |

LIQ 2022 |

|

|

Cabezas Vaca |

TOTAL |

-0,052 |

-0,069 |

-0,079 |

-0,079 |

0,007 |

|

S.A y S.L |

-0,097 |

-0,111 |

-0,089 |

-0,098 |

-0,034 |

|

|

EC SOC |

-0,096 |

-0,066 |

-0,164 |

-0,122 |

-0,098 |

|

|

Cabezas Ovino |

TOTAL |

-0,040 |

-0,123 |

-0,112 |

-0,041 |

-0,078 |

|

S.A y S.L |

-0,113 |

-0,218 |

-0,181 |

-0,090 |

-0,142 |

|

|

EC SOC |

0,346 |

0,355 |

0,065 |

0,006 |

-0,054 |

|

|

Cabezas Caprino |

TOTAL |

0,316* |

0,380** |

0,242 |

0,100 |

0,191 |

|

S.A y S.L |

0,326 |

0,441** |

0,265 |

0,114 |

0,176 |

|

|

EC SOC |

0,308 |

0,334** |

0,234 |

0,098 |

0,087 |

|

|

Total Cabezas |

TOTAL |

0,043 |

-0,022 |

-0,040 |

-0,027 |

0,001 |

|

S.A y S.L |

-0,040 |

-0,113 |

-0,105 |

-0,078 |

-0,085 |

|

|

EC SOC |

0,343 |

0,359 |

-0,049 |

-0,075 |

-0,098 |

|

|

Capital |

TOTAL |

-0,072 |

-0,107 |

-0,140 |

-0,182 |

-0,154 |

|

S.A y S.L |

-0,246 |

-0,280 |

-0,199 |

-0,276 |

-0,344 |

|

|

EC SOC |

0,039 |

0,074 |

-0,228 |

-0,182 |

-0,091 |

|

*. La correlación es significante al nivel 0,05 (bilateral).

**. La correlación es significativa al nivel 0,01 (bilateral).

Fuente: Elaboración propia a partir de los datos obtenidos con IBM SPSS Statistics (versión 25.0).

Si se tienen en cuenta las submuestras con los dos grupos de empresas, ni en función del capital ni del número total de cabezas de ganado hay relaciones significativas entre las empresas de economía social y las Sociedades Anónimas y Limitadas.

Tomando como referencia el tipo de leche producida, tampoco hay diferencias en ninguno de los periodos. Así, tan solo hay relación significativa al 99% en el 2019, apareciendo la misma tanto para las empresas integrantes de la economía social como para las restantes.

Por tanto, se acepta la H6 ya que el tamaño de la explotación no implica diferencias significativas entre la liquidez de las empresas productoras de leche pertenecientes o no a la economía social (véase Tabla 5)

5.4. Relación entre el tamaño de las empresas y el grado de endeudamiento

El grado de endeudamiento no presenta ninguna relación significativa no con el capital social, ni con el número total de cabezas de ganado ni con el de ninguno de los tres tipos analizados (vacuno, ovino y caprino). Por tanto, no hay relación entre el tamaño de la empresa y esta ratio que recoge el apalancamiento de las empresas.

En este caso, se confirma la H7 ya que la mayor dimensión de las empresas productoras de leche no implica un menor grado de endeudamiento (véase Tabla 6)

En definitiva, se confirma la H8 ya que el tamaño de la explotación no implica diferencias significativas entre el grado de endeudamiento de las empresas productoras de leche pertenecientes o no a la economía social (véase Tabla 8).

Tabla 8. Correlaciones con el grado de endeudamiento.

|

|

END 2018 |

END 2019 |

END 2020 |

END 2021 |

END 2022 |

|

|

Cabezas Vaca |

TOTAL |

-0,033 |

0,007 |

-0,033 |

-0,052 |

-0,082 |

|

S.A y S.L |

0,085 |

0,120 |

0,030 |

-0,008 |

-0,081 |

|

|

EC SOC |

-0,172 |

-0,035 |

-0,047 |

-0,072 |

0,020 |

|

|

Cabezas Ovino |

TOTAL |

0,065 |

0,012 |

0,012 |

-0,007 |

-0,030 |

|

S.A y S.L |

0,232 |

0,105 |

0,091 |

0,047 |

0,021 |

|

|

EC SOC |

0,101 |

0,088 |

0,083 |

0,070 |

0,035 |

|

|

Cabezas Caprino |

TOTAL |

-0,240 |

-0,188 |

-0,151 |

-0,130 |

-0,141 |

|

S.A y S.L |

-0,306 |

-0,246 |

-0,203 |

-0,185 |

-0,183 |

|

|

EC SOC |

-0,228 |

-0,145 |

-0,137 |

-0,094 |

-0,116 |

|

|

Total Cabezas |

TOTAL |

-0,036 |

-0,061 |

-0,059 |

-0,076 |

-0,110 |

|

S.A y S.L |

0,148 |

0,046 |

0,019 |

-0,032 |

-0,080 |

|

|

EC SOC |

0,058 |

0,083 |

0,041 |

0,014 |

0,020 |

|

|

Capital |

TOTAL |

-0,082 |

0,011 |

0,008 |

-0,032 |

-0,061 |

|

S.A y S.L |

0,237 |

0,291 |

0,210 |

0,143 |

0,036 |

|

|

EC SOC |

-0,142 |

-0,003 |

0,027 |

-0,033 |

0,027 |

|

*. La correlación es significante al nivel 0,05 (bilateral).

**. La correlación es significativa al nivel 0,01 (bilateral).

Fuente: Elaboración propia a partir de los datos obtenidos con IBM SPSS Statistics (versión 25.0).

La mayor o menor dimensión del total de las explotaciones productoras lácteas no implica unos mejores datos económico-financieros en cuanto a la rentabilidad económica, a la rentabilidad financiera, a la liquidez y a la solvencia. Tan solo en uno de los cinco años analizados se observa una relación significativa positiva al 90% en cuanto al mayor número de cabezas y la rentabilidad económica. Por tanto, el ajuste de la dimensión a las características del entorno se convierte en un elemento fundamental que hace que explotaciones de tamaño pequeño o medio puedan obtener resultados competitivos.

Por lo que respecta a las diferentes formas jurídicas se observa que, en general, no hay diferencias significativas en los resultados obtenidos por las sociedades cooperativas y SAT (pertenecientes a la economía social) y las empresas capitalistas convencionales (Sociedades Anónimas y Limitadas). Este comportamiento se produce de manera similar independientemente del tamaño de las explotaciones poniendo de manifiesto que las sociedades cooperativas y las SAT se consolidan como fórmulas jurídicas capaces de cumplir su misión, logrando unos resultados económico-financieros similares a los de las empresas del mismo sector.

La segmentación por tipo de ganado solo muestra en periodos puntuales relaciones significativas entre la dimensión y los diferentes aspectos económico-financieros. En concreto, con respecto al total de la muestra, en dos de los cinco períodos existe una relación entre el tamaño y una mayor liquidez de las explotaciones de caprino. En el caso de la comparación entre las empresas pertenecientes a la economía social o no, ocurre algo similar ya que solo hay diferencias significativas en uno de los cinco períodos en el ganado caprino en la rentabilidad económica y en la financiera. En consecuencia, la mayor o menor dimensión de las explotaciones lácteas por tipo de ganado tampoco implica una relación con los resultados económico-financieros ni presenta diferencias en función de si su fórmula jurídica pertenece o no la economía social.

Los autores declaran no tener conflicto de interés directo o indirecto con los/las editores/as o miembros del equipo editorial o del comité científico.

Los tres autores han contribuido equitativamente al desarrollo de este trabajo.

Disponibilidad de datos

Los datos que sustentan los hallazgos de este estudio son de acceso restringido y no están disponibles públicamente. Sin embargo, los autores facilitarán estos datos a los lectores interesados bajo demanda.

Declaración sobre el uso de IA generativa: Durante la preparación de este trabajo, el/los autor(es) no utilizaron IA generativa.

Este artículo se ha realizado tras la finalización de un proyecto de investigación sobre la industria láctea en España, financiado por la Federación Nacional de Industrias Lácteas (FENIL) mediante acuerdo de hoja de encargo con la Universidad CEU San Pablo.

Aldaz Ibáñez, N.; Millán Gómez, J.S.; Moltó Aribau, M.; Escardíbul Ferrá, B.; Cos Sánchez, P. (2021). Análisis de eficiencia no paramétrica de las cooperativas agroalimentarias españolas. REVESCO. Revista de Estudios Cooperativos, vol. 139, e77446. https://dx.doi.org/10.5209/reve.77446.

Barney, J. B. (1991). Firm resources and sustained competitive advantage. Journal of Management, 17(1), 99–120.

Bakaikoa, B., & Errasti, A. (2019). El modelo cooperativo como alternativa de gestión en contextos de crisis. CIRIEC-España, Revista de Economía Pública, Social y Cooperativa, (95), 15–38.

Brest, P., & Born, K. (2013). When can impact investing create real impact? Stanford Social Innovation Review, 11(4), 22–31.

Cecchini, L., & Cornée, S. (2023). Financial performance and social mission: The balancing act in social economy firms. Journal of Social Entrepreneurship, 14(1), 34–57.

Chaves, R., & Monzón, J. L. (2022). La economía social y el desarrollo sostenible: Convergencias y retos. CIRIEC-España, Revista de Economía Pública, Social y Cooperativa, (106), 37–60.

Colom Gorgues, A., Cos Sánchez, P. y Florensa Guiu, R. M. (2019): Cooperativismo agroalimentario en Europa. Dimensión, gobernanza y análisis BCG de las sociedades cooperativas TOP25 de la UE‑28 y TOP10 en España. REVESCO. Revista de Estudios Cooperativos, Primer Cuatrimestre, n.º 130, pp. 73–98. DOI: 10.5209/REVE.62811.

Defourny, J., & Nyssens, M. (2017). Fundamentos y desafíos de la economía social y solidaria. CIRIEC-España, Revista de Economía Pública, Social y Cooperativa, (91), 15–34.

Federación Nacional de Industrias Lácteas (FENIL) (2023). Producción del sector lácteo. https://fenil.org/produccion-sector-lacteo/.

Federación Nacional de Industrias Lácteas (FENIL) (2023). Sostenibilidad del sector lácteo. https://fenil.org/sector-lacteo-sostenibilidad/.

Gitman, L. J., & Zutter, C. J. (2023). Principios de administración financiera (15.ª ed.). Pearson.

Jackson, E. T. (2013). Interrogating the theory of change: Evaluating impact investing where it matters most. Journal of Sustainable Finance & Investment, 3(2), 95–110.

Jensen, M. C. (1986). Agency costs of free cash flow, corporate finance, and takeovers. American Economic Review, 76(2), 323–329.

Kaplan, R. S., & Norton, D. P. (1996). The balanced scorecard: Translating strategy into action. Harvard Business Press.

Ley 27/1999 de Cooperativas: B.O.E Núm 170 de 17 de julio de 1999. https://www.boe.es/eli/es/l/1999/07/16/27/con.

Ley 5/2011 de Economía Social. B.O.E Núm 76 de 30/03/2011. https://www.boe.es/eli/es/l/2011/03/29/5/con.

Meliá-Martí, E., Tormo-Carbó, G., & Fernández-Guadaño, J. (2024). Board gender diversity and employee productivity. The moderating role of female leaders. European Research on Management and Business Economics, 30(3), 100257. doi.org/10.1016/j.iedeen.2024.100257

Mintzberg, H. (1983). Structure in fives: Designing effective organizations. Prentice-Hall.

Ministerio de Agricultura, Pesca y Alimentación (2025). Encuesta anual de Industrias lácteas 2021. https://www.mapa.gob.es/es/estadistica/temas/estadisticas-agrarias/encuesta_anual_industrias_lacteas_2024_tcm30-623720.pdf.

Ministerio de Agricultura, Pesca y Alimentación (2025). Estadísticas Lácteas mensuales. Resultados Diciembre 2024. https://www.mapa.gob.es/es/estadistica/temas/estadisticas-agrarias/industrias_lacteas_mensual_enero_2024-diciembre_2024_v02_tcm30-644173.pdf.

Ministerio de Agricultura, Pesca y Alimentación (2025). Informe del Consumo de Alimentación en España 2024, https://www.mapa.gob.es/es/alimentación/temas/consumo-tendencias/informe-consumo-2024-baja-res_tcm30-655390.pdf.

Ministerio de Agricultura, Pesca y Alimentación (2025). Información del Consumo de leche y sus derivados. https://www.mapa.gob.es/es/alimentacion/temas/consumo-tendencias/panel-de-consumo-alimentario/ultimos-datos/consumo-leche-y-derivados.aspx.

Ministerio de Agricultura, Pesca y Alimentación (2025). Resultados de las Encuestas de Ganado Bovino noviembre 2024. https://www.mapa.gob.es/es/estadistica/temas/estadisticas-agrarias/resultados_nov2024_bovinod_tcm30-644161.pdf.

Ministerio de Agricultura, Pesca y Alimentación (2025). Resultados de las Encuestas de Ganado Ovino y Caprino noviembre 2024. https://www.mapa.gob.es/es/estadistica/temas/estadisticas-agrarias/resultados_nov2024_ovino-caprinod_tcm30-644163.pdf.

Moulaert, F., & Ailenei, O. (2005). Social economy, third sector and solidarity relations: A conceptual framework for linking local development and global economy. Urban Studies, 42(11), 2037–2053.

Myers, S. C. (2001). Capital structure. Journal of Economic Perspectives, 15(2), 81–102.

Novkovic, S. (2008). Defining the co-operative difference. Journal of Socio-Economics, 37(6), 2168–2177.

Novkovic, S., & Webb, T. (2014). Co-operatives in a post-growth era: Creating co-operative economics. Zed Books.

OECD. (2023). Entrepreneurship at a Glance 2023. OECD Publishing. https://www.oecd.org/.

Penrose, E. (1959). The theory of the growth of the firm. Wiley.

Porter, M. E. (1985). Competitive advantage: Creating and sustaining superior performance. Free Press.

Real Decreto 1776/1981, de 3 de agosto, aprueba el Estatuto que regula las Sociedades Agrarias de Transformación (SAT) B.O.E Núm 194 de 14 de agosto de 1981. https://www.boe.es/eli/es/rd/1981/08/03/1776.

Registradores. (2023). Análisis económico-financiero de la pyme española 2023. Colegio de Registradores de España.

Rodríguez, C., & Gallego, L. (2020). Comparación financiera entre empresas de economía social y capitalistas. Revista de Economía Pública, Social y Cooperativa, (98), 45–67.

Ross, S. A., Westerfield, R. W., & Jordan, B. D. (2023). Fundamentals of corporate finance (14th ed.). McGraw-Hill Education.

Sánchez-Hernández, M. I., & Aparicio-Amador, J. (2021). Impacto financiero y social de las cooperativas agroalimentarias. Revista Española de Estudios Agrosociales y Pesqueros, (259), 113–140.

Sistema de Análisis de Balances Ibéricos (SABI)

Spear, R. (2020). The social economy and social enterprise: A global perspective. CIRIEC Working Paper, 2020/04.

Titman, S., & Wessels, R. (1988). The determinants of capital structure choice. Journal of Finance, 43(1), 1–19.

Tidd, J., & Bessant, J. (2013). Managing innovation: Integrating technological, market and organizational change (5th ed.). Wiley.

Vieta, M. (2010). The new cooperativism. Affinities: A Journal of Radical Theory, Culture, and Action, 4(1), 1–11.

[1] La representatividad de FENIL viene dada por las 60 empresas que agrupa y que transforman el 95% de la leche producida en España.